Прошлой осенью казахские аграрии собрали рекордный урожай. Особенно повезло с зерном. Однако беда везде кричит одинаково «Караул!» Мировой кризис внес свои коррективы в радужные планы фермеров и агрохолдингов. Избыток предложения на мировых зерновых рынках привел к трудностям с экспортом зерна. Немало этому пособствовала и недальновидная, а проще говоря, неэффективная и безответственная политика государственных управленцев.

Властвующие рыночники загнали хлеборобов в нелепый кризис «перепроизводства». Себя виновными в случившемся они не считают, по-прежнему занимаются шапкозакидательством и хоровым «аллилуйя» в отношении перспектив уже горького на вкус (во всех отношениях) казахского хлеба.

Пиррова победа

На протяжении долгих лет власть, где кнутом, а где и пряником, добивалась от фермеров и агрохолдингов больших урожаев зерна. Только вот когда достигли желаемого, должным образом рекордным урожаем власть распорядиться не смогла. Осенью прошлого года сбор зерна в бункерном весе составил 22,7 млн. тонн. Чиновники «от сохи» дружно отрапортовали о впервые рекордно высоком урожае казахских аграриев. Хотя надо отметить, что урожай далеко не рекордный. Так в начале 1990‑х, в течение двух лет, аграрии добивались рекордного урожая для нашей республики. В один год валовой сбор составил 32 млн. тонн зерна, в другой – 34 млн. При этом, по оценке экспертов, это количество можно удвоить за счет применения новых технологий, за счет сохранения убранного.

Однако возникает вопрос: какой конечный эффект суперурожая 2009 года получила собственно аграрная отрасль и государство, предоставившее ей 120 млрд. тенге льготных средств?

Ситуация сложилась следующим образом. Объем хранилищ в Казахстане составляет всего 14 млн. тонн. На ноябрь 2009 года они были полностью заполнены. Остальная часть урожая, почти 10 млн. тонн, осталась у аграриев. При этом во многих северных областях собранное зерно оказалось под снегом. И это есть результат государственной политики в сельском хозяйстве за почти 19 лет независимости?

К слову, если обратиться к статистике 1990 года, то в республике действовало государственных хранилищ и элеваторов общей мощностью на 24 млн. тонн. К этому следует добавить 10 млн. тонн токового хозяйства. То есть страна могла в общей сложности единовременно сушить и хранить 34 млн. тонн зерна. Если, как заверяет власть, мы все годы развивали имеющийся потенциал, то тогда почему возможности наших элеваторов сократились почти в 2,5 раза?

Реальность такова, что государство не смогло вообще продать зерно по выгодной ему цене, а коммерческие структуры предлагали цену, которая была в три раза ниже оговоренной. Да что там коммерческие структуры, если даже сама «Продкорпорация», чьи цены изначально составляли в среднем 25 тысяч тенге за тонну зерна, принимала его всего по 9 тысяч тенге за тонну! Мало того, государство в лице все той же «Продкорпорации» отказалось выполнять принятые на себя обязательства. Так, например, из 740 тысяч тонн, которые корпорация должна была выкупить в Северо-Казахстанской области, заявки по первоначальным ценам были приняты только на 244 тысячи тонн.

Накануне посевной фермеры в замешательстве. Для более 200 тысяч сельхозформирований, из которых 158,5 тысяч имеют пахотные земли, ситуация складывается не лучшим образом. Прошлогодний урожай не продан, средств на приобретение семян и ГСМ нет, впрочем, как и залоговой базы для кредитов. Практически каждое хозяйство полностью закредитовано, залоговая база недостаточна для получения новых кредитов.

Так, только в Костанайской области налицо тенденция ухудшения финансового положения многих сельхозпредприятий. На апрель текущего года в области остатки нереализованного товарного зерна составили 1,4 млн. тонн. При этом резко сократилось число приобретаемой сельхозтехники, средств защиты растений; несвоевременной оплаты за ГСМ, семена, удобрения, пролонгации задолженности по полученным кредитным ресурсам. Если в 2007–2008 годах сельхозтоваропроизводители области закупали в среднем по 2 тысячи единиц основной номенклатуры сельхозтехники, то уже в 2009 году объемы закупок сократились вдвое. За 3 месяца 2010 года закуплено лишь 42 единицы техники, что в 4 раза меньше показателя прошлого года.

Дело идет к банкротству многих хозяйств. Молодежь не желает жить в таких условиях и покидает село. Последней каплей, испытывающей терпение аграриев, стала информация о том, что даже имеющееся зерно на хранилищах стало гнить. Так, в Павлодарской области на Качирском хлебоприемном пункте пропадает несколько тысяч тонн зерна. По предварительным расчетам, сгнило более 5 тысяч тонн зерна. При этом крестьяне не исключают, что сгнившего зерна может оказаться намного больше. Крестьяне потеряли миллионы. И надо полагать, что такая ситуация сложилась не только в Павлодарской области.

Из 5 миллионов тонн зерна по Акмолинской области реализовано всего 20 процентов. Остальное зерно пропадает. Его просто негде хранить. Казахстанские фермеры до сих пор стоят перед вопросом: сеять или не сеять?

Клубок проблем

По урожайности зерновых Казахстан, можно сказать, лидер среди отстающих. Если в Западной Европе с гектара собирается 50–60, иногда доходит и до 70 центнеров, то у нас с трудом набирается 13–15 центнеров с гектара.

Аналогичная ситуация складывается и в отношении качества зерна. Как сообщало ранее ИА «Казах-Зерно», в 2009 году суммарная доля зерна мягкой пшеницы 1, 2, 3 класса составила 83,7%, что на 7,5 пунктов ниже, чем в 2008 году. При этом удельный вес зерна с содержанием клейковины 28% и выше снизился на 9,8 процентных пунктов, с содержанием клейковины 25–27% – на 11,7 пунктов. Соответственно увеличилась доля низкокачественного зерна с клейковиной 23–24% на 15 пунктов, с клейковиной ниже 23% – на 6,4 пункта.

В этой связи определенные опасения вызывает прогноз министра сельского хозяйства Ахылбека Куришбаева, согласно которому «…очевидным является тот факт, что с учетом ожидаемого переходящего мирового запаса зерна, на внешних рынках будет востребовано только высокопротеиновое зерно, а вот сбыт зерна с низким качеством вновь станет проблемным».

Где логика? Если количество низкокачественного зерна увеличивается, а на внешних рынках будет востребовано только высокопротеиновое зерно, то каким образом Минсельхоз собирается увеличить экспортный потенциал казахстанского зерна?

В прошлом году в Казахстане был хороший урожай. Но внутри страны слабый спрос. Если урожай превышает внутренние потребности, то его надо выводить с рынка, иначе возникает сильное давление на цены. Что достаточно ярко и продемонстрировала нынешняя реальность в аграрном секторе экономики. Причин тому много. Хранение затруднено, нет не то что современных зернохранилищ и элеваторов, а их достаточного числа. Экспортная инфраструктура в зачаточном состоянии, и быстро ее не организуешь.

Хромает на обе ноги транспортная логистика. Парк собственных вагонов-зерновозов не превышает 5 тысяч штук, что при одноразовом обороте в месяц позволяет экспортировать не более 500 тысяч тонн зерна. А для того, чтобы экспортировать 10 млн. тонн, необходимо вывезти в месяц не менее 1 млн. тонн зерна. То есть парк вагонов-зерновозов необходимо увеличивать почти в два раза.

Конечно, нельзя исключать вероятность того, что, несмотря на то, что крестьяне очень огорчены сложившимися ценами, сеять они не перестанут. За последние три года куплено много техники, проведено перевооружение – им ничего не остается, кроме как запускать эту технику и засеивать не меньшие, чем ранее, площади. Наверняка крестьяне будут сеять, потому что другой возможности обеспечить себя у них нет. И это было бы лучшим вариантом развития событий. И наша власть на это, видимо, сильно рассчитывает.

Простая арифметика

А в это время правитель-ственные чиновники и топ-менеджеры нацхолдинга в очередной раз пытаются подсластить уже прогорклый вкус казахского хлеба, рисуя радужные перспективы аграриев в Казахстане, фонтанируя брызгами ничем не подтвержденного оптимизма. И невдомек им, что на государственном уровне назрела острая необходимость решений о создании простых и понятных условий для наращивания производства и реализации зерна.

Мы учитываем, что внутренние потребности Казахстана в зерновых составляют 9 млн. тонн с учетом производства хлебобулочных изделий, производства фуража и других нужд. Видимо, исходя из этого, по словам вице-министра МСХ Евниева, собрав в минувшем году щедрый урожай, Казахстан готов в общей сложности экспортировать до 13 млн. тонн излишков хлеба.

Однако, начиная с осени до середины марта, нашим зерновикам удалось поставить за рубеж только 5,5 млн. тонн. Таким образом, по расчетам вице-министра, объемы остающихся в амбарах злаков на 4,9 млн. тонн больше прошлогодних. А теперь, уважаемый читатель, произведите простые арифметические вычисления. Отнимите от 13 миллионов 5,5 миллионов. Результат – 7,5 миллионов тонн. Где заместитель министра потерял 2,6 миллиона тонн – одному Богу известно.

Не «отстал» в области презентации своих арифметических способностей и президент Зернового союза Казахстана Нурлан Тлеубаев. Если учесть тот факт, что Евниев пообещал реализовать весь нынешний экспортный потенциал с учетом прошлогодних остатков (то есть 7,5 млн. тонн) до конца торгового года, то есть до 1 сентября, то расчеты г‑на Тлеубаева как-то не вписываются в общую картину оптимистических цифр. Так, глава зерносоюза Тлеубаев пояснил, что на сегодняшний день ежемесячный экспорт пшеницы и ячменя из Казахстана составляет 350–400 тысяч тонн и муки в зерновом эквиваленте – 200 тысяч тонн в месяц. То есть в совокупности около 600 тысяч тонн. А теперь умножьте их на пять месяцев, получается 3 миллиона тонн. Каким же образом правительственные чины собираются «оформить» оставшиеся 4,5 миллиона тонн зерна? Неужели спишут на издержки кризиса? Или за этим кроется страшная действительность – зерно сгнило из-за нерасторопности чиновников и менеджеров госхолдинга?

Обещаниями и ничем не обоснованными оптимистическими прогнозами «пропитаны» заверения сельхозуправленцев и относительно перспектив возмещения транспортных услуг с 20 до 40 долларов за тонну якобы благодаря правительственному вмешательству. В этой связи хотелось бы напомнить слова министра финансов Болата Джамишева, который буквально требовал от администраторов соблюдения Бюджетного кодекса, а конкретно Минсельхозу рекомендовал не просить денег после уточнения бюджета.

В попытке выдать желаемое за действительное главный зерновик страны «легким движением руки» сложил пока не утвержденную правительственную дотацию в сорок долларов с двадцатью еще не полученными российскими за счет понижающих коэффициентов и заявил, что «зерно наше станет конкурентным на Черном и Балтийском морях». Однако, как выясняется, соответствующее обращение Казахстана до сих пор рассматривается Министерством транспорта и связи России. И вероятность того, что будет получен положительный ответ, если учесть, что Россия сама застряла в кризисе перепроизводства зерна и также ищет рынки сбыта, очень низка.

Экспорт – панацея от всех бед?

Цинизму власти не пере-стаешь удивляться. Она даже проблему невозможности реализации зерна «перевернула» с дивидендами для себя, преподнеся ее в виде роста запасов и экспортного потенциала республики.

Но даже здесь у чиновников нет единого мнения. Если еще месяц назад экспортный потенциал зерна в Казахстане министерством сельского хозяйства оценивался в 9 миллионов тонн, то в апреле уже в 12,5–13 миллионов тонн. Подобного рода цифровая вакханалия – лишнее свидетельство того, что профильное министерство просто не владеет реальной ситуацией в этой отрасли из-за отсутствия системы элементарного учета и мониторинга. Почему не организовать в Казахстане логистический центр, который обеспечил бы полный мониторинг того, где хранится зерно, куда и откуда оно поступает? Вывод напрашивается сам по себе. Учет не выгоден тем, кто склонен воровать.

Наши чиновники выход из патовой ситуации видят только в экспорте зерна.

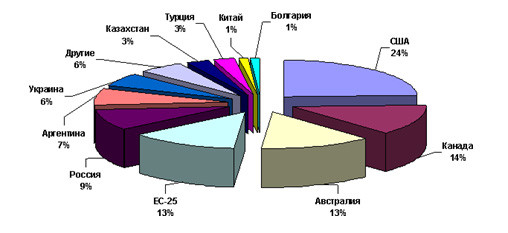

Диаграмма 1. Структура экспортеров пшеницы в мире

Источник: Департамент сельского хозяйства США

К слову, относительно места Казахстана на мировом рынке зерна можно привести следующие данные: в настоящее время Казахстан входит в десятку экспортеров пшеницы. На его долю приходится 3% мирового экспорта пшеницы (Диаграмма 1). Следует отметить, что главой государства поставлена задача к началу второго десятилетия войти в пятерку мировых экспортеров зерна, хотя экспорт зерна из Казахстана обусловлен существенными трудностями. Экспортные планы Казахстана направлены в сторону Китая, Ирана, Южной Кореи и ряда стран СНГ. Однако уповать на то, что Китай в этом году из-за засухи закупит любое количество зерна, не приходится, хотя бы потому, что у нас отсутствует соответствующая транспортная инфраструктура.

Следует сказать, что в первую очередь речь идет о транспорте и стоимости транспортировки. Парк необходимых вагонов-зерновозов у нас тотально ограничен. Имеющаяся база – это остатки советского прошлого. С Китаем у нас разная железнодорожная колея. Перегрузить 5–7 миллионов тонн на границе немыслимо. На пограничных станциях нет зернохранилищ достаточной емкости.

Низкие мировые цены сделали экспорт зерна сейчас экономически невыгодным. По крайней мере, при тех инфраструктурных издержках, которые сложились в этой сфере. Инфраструктурные издержки – это транспортные расходы, оплата услуг экспедиторов, оплата перевалки зерна в портах, оформление документов, затраты на хранение и отгрузку зерна с элеватора и пр. Наше правительство решилось на субсидирование зернового экспорта, хотя до нынешнего года категорически от этого отказывалось.

Напомним, что, желая произвести приятное впечатление на ВТО, Казахстан долгое время воздерживался от экспортных субсидий на аграрную продукцию, в частности на зерно. При этом наше правительство не убеждал даже тот факт, что 25 стран-членов ВТО (из 150 стран-членов) имеют экспортные субсидии на различные виды продовольственных товаров, поскольку агропродовольственная продукция имеет особый статус в рамках этой организации. В частности, ЕС имеет право субсидировать экспорт до 14,4 млн. тонн пшеницы, направляя на эти цели до 1,29 млрд. евро. Нынешний кризис повысил вес экономических аргументов.

Однако меру государства о дотации экспорта зерна, выраженную в том, что государство берет на себя часть издержек по транспортировке зерна на внешние рынки в размере 20 долларов с тонны, назвать действенной сложно, так как аграрии брали кредиты из расчета стоимости тонны зерна по 200–220 долларов за тонну. Сейчас тонна зерна стоит не больше 100 долларов, то есть в любом случае производители зерна остаются в проигрыше.

Кто снимает сливки?

В сложившихся условиях для зерновых спекулянтов власть создала идеальные условия. В этой связи хотелось бы выяснить, пыталась ли власть в лице отраслевого министерства сельского хозяйства, национального холдинга «КазАгро» выяснить, какова доля маржи на те или иные посреднические структуры, которые на разных уровнях встроены в процесс экспорта сельхозпродукции или ее продажи на внутреннем рынке? Может, стоит выяснить, кто стоит за крупными трейдерами зерна из Казахстана?

Для информации отметим, что сегодня в Казахстане полным циклом, то есть от выращивания до переработки, обладают всего несколько холдингов. Они владеют не только посевными площадями, но и элеваторами и заводами по переработке. Такие холдинги, как «Цесна Астык» в Акмолинской области, «Султан» в Южно-Казахстанской области фактически имеют в своем распоряжении зерновой цикл, в том числе выход на внешние рынки. Именно они выступают своего рода «большими регуляторами» рынка. На такие холдинги сегодня государство и делает ставки. Так, последние меры государственной поддержки агропромышленного комплекса в стране – свидетельство того, что правительство в своих приоритетах поддержки сельского хозяйства определилось в пользу крупных аграрных структур.

По-прежнему государство не в состоянии решить проблему посредников, а вернее, зерновых спекулянтов. Вот именно у таких региональных трейдеров в лице крупных оптовых компаний, располагающих мощностями по хранению, транспортировке продукции, появляются колоссальные возможности по спекуляции. Судите сами. По состоянию на декабрь 2009 года пшеница 3‑го класса на казахстанской станции Сары-Агаш стоила 140,2 доллара за тонну. На станции Амузанг на границе Узбекистана и Таджикистана – 180,1 доллар за тонну. Нетрудно подсчитать, что посредники в лице фирм-экспортеров на каждой тонне зерна заработали по 40 долларов внутри Казахстана, 80 долларов в Узбекистане и более 150 долларов при отгрузке в Таджикистан или Иран.

Дефицит решений

Итог таков. Страна стол-кнулась с проблемой кризиса перепроизводства зерна. У всех агропромышленных производителей Казахстана сегодня наблюдается острая нехватка элеваторной базы. Наиболее серьезные проблемы возникают в Акмолинской, Костанайской и Северо-Казахстанской областях, где попросту негде складировать урожай. Все существующие элеваторы полностью устарели и очень затратны в эксплуатации. Однако программы развития инфраструктуры и логистического обеспечения агропродовольственного рынка, предусматривающие расширение возможностей по хранению и сбыту зерна, у правительства так и нет.

Для возведения современного элеватора объемом в 100 тысяч тонн зерна сегодня необходимо 25–30 млн. долларов, в том числе для импорта материалов и оборудования. Если учесть, что в прошлом году в стране негде было хранить почти 10 млн. тонн зерна, то казахские аграрии нуждаются как минимум в 100 элеваторах. Цена вопроса – 3 млрд. долларов. К слову, 1 млрд. долларов был потрачен в виде господдержки агропромышленного комплекса в прошлом году, при этом не было построено ни одного современного элеватора на территории Казахстана!

Отдавая предпочтение экспортному потенциалу зерна, правительство ставит крест на его переработке. Где бурный рост экспорта казахстанской муки, макарон, лапши, крупы, хлопьев, кормов и прочей продукции? Почему прибыль, которую Казахстан мог бы получить от переработки собственного зерна, отдается переработчикам других стран?

Продать зерно в Китай – большого ума не надо. Вот если бы правительство договорилось о продаже продуктов переработки, то это можно было бы отнести к позитивным решениям премьера Масимова.

По-прежнему неэффективна практика государственных закупок зерна у аграриев «Продкорпорацией». Реально она обрастает массой неприятных деталей: это высокие бюджетные затраты на закупку по цене, превышающей рыночную, в результате взятых обязательств, затраты бюджета на хранение зерна и администрирование, нехватка элеваторов… Проблема еще и в том, что если потребность в госзакупе зерна не возникает, то запасы переходят на следующий год. Это еще более обостряет проблему издержек государственной политики в этой сфере. Экономически целесообразно становится просто уничтожить излишки, что наталкивается на морально-этические соображения. Однако с трудом верится в то, что наши властвующие чины в аграрной отрасли решатся инициировать передачу пропадающего зерна в качестве гуманитарной помощи слаборазвитым странам. Кстати, это регулярно делают американцы в рамках программы «Продовольствие ради мира», зарабатывая на этом политические дивиденды.

Палитра мер господдержки зерновых товаропроизводителей довольно бедная. Чиновники могут возразить, что аграрии получают помощь в самом производственном цикле в виде, например, компенсации роста цен на ГСМ и субсидий на закупку минеральных удобрений. Но в структуре себестоимости зерна доля этих выплат составляет суммарно 3–5% с дифференциацией по видам зерна. Государство не предусматривает ни ускоренного порядка возмещения экспортного НДС, ни исключительного коэффициента к железнодорожному тарифу для зерна, предназначенного для экспорта, ни субсидий по кредитам производителям экспортной продукции.

Производство, хранение, переработка и экспорт должны стать масштабным проектом развития отрасли. Отсутствие комплексного подхода в условиях перепроизводства разорит аграриев. Пашни перейдут в залежи, и в недалеком будущем страна может столкнуться с необходимостью масштабного импорта зерна или с тем, что выращивать его на нашей земле будут иностранцы. Масштаб проблемы оправдывает ожидание бизнесом помощи от государства. Но пока государство не оправдывает этих надежд.

Амина БУРАБАЕВА,

обозреватель «D»